![PlusLiga: Gdzie, kiedy i o której obejrzeć mecze 24. kolejki? [plan transmisji]](https://siatka.org/wp-content/uploads/2025/02/49-Aluron-CMC-Warta-Zawiercie.jpg)

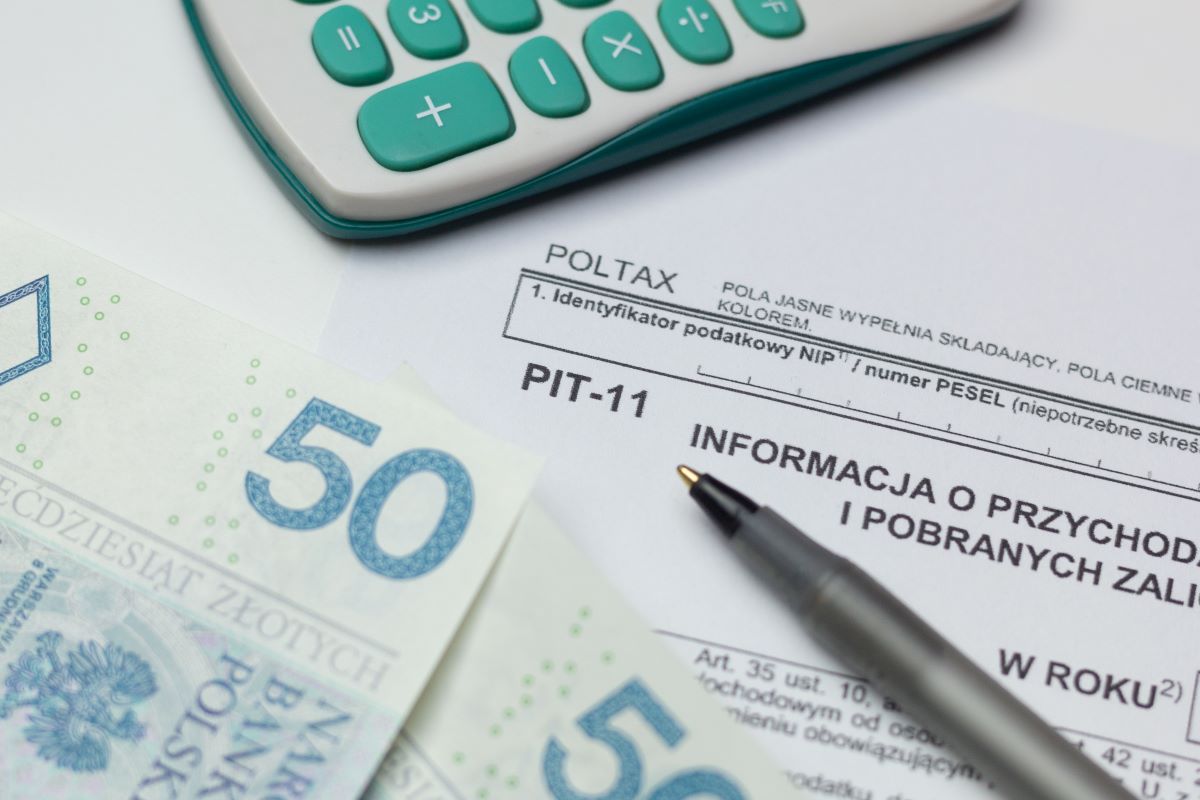

Kontrole i procedury (19) Kontrola celno-skarbowa – Obowiązki kontrolowanego

Kontrolowany, jego pracownik, osoba współdziałająca z kontrolowanym, podmiot prowadzący lub przechowujący księgi podatkowe lub dokumenty oraz osoba wykonująca czynności podlegające kontroli celno-skarbowej są obowiązani:

Kontrolowany, jego pracownik, osoba współdziałająca z kontrolowanym, podmiot prowadzący lub przechowujący księgi podatkowe lub dokumenty oraz osoba wykonująca czynności podlegające kontroli celno-skarbowej są obowiązani: