.JPEG)

Sonho da casa própria: desvendando o crédito imobiliário

Veja como funciona o financiamento imobiliário, dos conceitos básico até os diferentes sistemas de amortização,

Conquistar a casa própria é um marco emocionante, mas navegar pelo mundo do crédito imobiliário pode parecer desafiador. Para tornar essa jornada mais clara e segura, desvendamos os principais aspectos do financiamento imobiliário, desde os termos básicos até os diferentes sistemas de amortização.

Financiamento imobiliário: Entenda o processo

O financiamento imobiliário é como um empréstimo com um objetivo específico: a compra de um imóvel. Nele, uma instituição financeira fornece os recursos necessários para a aquisição, mediante um contrato que define o valor financiado (geralmente até 80% do valor do imóvel), as taxas de juros, o sistema de amortização, o valor das parcelas e o prazo para quitação da dívida.

Você se torna proprietário do imóvel de imediato, mas, ao final do financiamento, terá pago cerca do dobro do valor inicial, considerando os juros. É importante lembrar que, nesse período, o valor do seu imóvel também terá se valorizado.

Desvendando os termos do financiamento imobiliário

Taxa de juros

É o custo do empréstimo, calculado sobre o valor do imóvel. As taxas podem ser nominais (apresentadas como se a cobrança fosse anual) ou efetivas (com capitalização mensal, refletindo o custo real do financiamento). Ao comparar propostas, priorize a taxa efetiva.

Custo Efetivo Total (CET)

Criado pelo Conselho Monetário Nacional (CMN) em 2007, o CET representa o custo total do financiamento, incluindo taxas de juros, tarifas, seguros e outras despesas, expresso em uma taxa percentual anual. É o melhor indicador para comparar diferentes opções de crédito.

Alienação fiduciária

É uma garantia para a instituição financeira durante o financiamento. A propriedade do imóvel fica em nome da instituição, enquanto o comprador detém a posse. Em caso de inadimplência, o banco pode solicitar a retomada do imóvel.

Taxa pré e pós-fixada

A taxa pré-fixada é definida no momento da contratação e permanece inalterada durante o financiamento. Já a taxa pós fixada é atualizada periodicamente por um índice, como a Taxa Referencial (TR), que acompanha as variações do mercado.

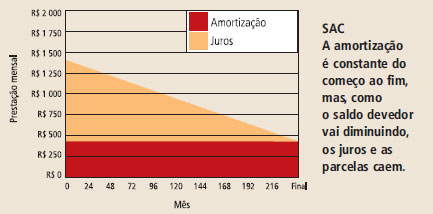

Sistema de Amortização Constante (SAC)

Nesse sistema, um percentual fixo do valor total da dívida é pago mensalmente, o que significa que as parcelas diminuem ao longo do tempo, à medida que o saldo devedor é reduzido.

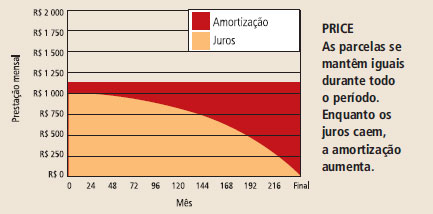

Sistema de Amortização por Tabela Price

No sistema Price, as parcelas são fixas, mas a amortização do saldo devedor é menor no início do financiamento, aumentando gradualmente ao longo do tempo.

Contrato de gaveta

Essa prática, apesar de comum, é considerada irregular, pois envolve a venda de um imóvel financiado sem a participação da instituição financeira. Os riscos são altos para ambas as partes, incluindo a possibilidade de perda do imóvel e do dinheiro investido.

Modalidades de financiamento: SFH e SFI

No Brasil, o crédito imobiliário é regulamentado por dois sistemas: o Sistema Financeiro da Habitação (SFH) e o Sistema Financeiro Imobiliário (SFI). O SFH é voltado para imóveis de menor valor e permite o uso do Fundo de Garantia por Tempo de Serviço (FGTS). Já o SFI atende a imóveis de valores mais altos e não se enquadra nas regras do SFH.

Cadastro efetuado com sucesso!

Você receberá nossa newsletter em breve.