:quality(80)/p7i.vogel.de/wcms/b4/66/b466fd997c88a351fd1bf512c8732bfc/0122560426v1.jpeg?#)

:quality(80)/p7i.vogel.de/wcms/79/fe/79fe75dae59bb698825be262783993e4/0122790202v4.jpeg?#)

Alle Vor- und Nachteile der Advanzia Gebührenfrei Mastercard Gold + 50€ Startguthaben

Die Gebührenfrei Mastercard Gold der Advanzia Bank ist der Klassiker unter den Reisekreditkarten. Grundsätzlich wird keine Jahresgebühr fällig! Selbst, wenn ihr die Karte nur in der Schublade liegen habt, es fallen keine monatlichen oder jährlichen Gebühren an. Auch gibt es keine Auslandseinsatzgebühr. Das heißt, in welcher Währung ihr auch bezahlt, ihr müsst dafür keine Gebühren entrichten! […]

Die Gebührenfrei Mastercard Gold der Advanzia Bank ist der Klassiker unter den Reisekreditkarten. Grundsätzlich wird keine Jahresgebühr fällig! Selbst, wenn ihr die Karte nur in der Schublade liegen habt, es fallen keine monatlichen oder jährlichen Gebühren an. Auch gibt es keine Auslandseinsatzgebühr. Das heißt, in welcher Währung ihr auch bezahlt, ihr müsst dafür keine Gebühren entrichten!

Bei Beantragung bis zum 28. Februar 2024 über Check24 erhaltet ihr 50€ Startguthaben:

Die Aktion gilt für Neukunden, die in den vergangenen zwei Jahren keinen Kreditkartenvertrag bei der Advanzia Bank S.A. hatten. Ihr müsst die Gebührenfrei Mastercard Gold beantragen und diese dann mindestens einmal bis zum 31. März 2024 zur Bezahlung einsetzen, um den Willkommensbonus in Höhe von 50 € zu erhalten. Im Anschluss an die Aktion wird dieser am 30. April 2024 automatisch gutgeschrieben. Bargeldverfügungen, Kryptokäufe oder Wetten sind hiervon ausgeschlossen.

Ein weiterer Pluspunkt: Keine direkten Gebühren beim Abheben von Bargeld mit der Karte. Aber für Bergeldabhebungen fallen Sollzinsen an. Diese gibt es bei bargeldlosen Zahlungen nach Fälligkeit der monatlichen Kreditkarten-Abrechnungen. Es gibt aber Tricks, mit denen ihr diese Sollzinsen verhindert.

Neben sehr geringen Gebühren auf der einen Seite stehen auf der anderen Seite sehr hohe Zinsen, wenn ihr eure Rechnung nicht rechtzeitig bezahlt oder nicht bezahlen könnt! Die Kreditkarte ist nichts für euch, wenn ihr damit nicht umgehen könnt. Sie kann euch sonst sehr schnell in die Zinsfalle locken und ist dann extrem teuer. Mit einer Kreditkarte solltet ihr nie Schulden machen!

Es handelt sich um eine echte Kreditkarte. Das heißt, ihr habt einen Verfügungsrahmen und könnt somit ohne Probleme Kaution hinterlegen, zum Beispiel bei Autovermietern.

Ich setzte die Karte schon seit 2008 ein und bin nach wie vor sehr zufrieden. Sie ist zwar nicht 100%ig perfekt, dafür erhalten sie auch Schüler (ab 18 Jahren), Studierende und Auszubildende relativ problemlos. Die Konditionen sind seit Jahren gleich geblieben und werden nicht wie bei anderen Banken ständig (meist zum Schlechteren) angepasst.

Inhaltsverzeichnis

Vorteile

- 0,00€ Jahresgebühr: Dauerhaft und ohne Bedingungen!

- Geringe Kosten für Bargeldabhebungen: Keine Gebühr für Bargeldabhebungen (bei anderen Banken gerne 3%, aber mindestens 5€), aber für Bargeldverfügungen fallen (Effektiver Jahreszins 24,69% Gebühren) ab dem Tag der Abhebung bis zum Begleichen der Rechnung an. Die Kosten könnt ihr minimieren, indem ihr möglichst schnell per Überweisung den Saldo ausgleicht. Mehr dazu siehe weiter unten.

- 0,0% Auslandseinsatzgebühr: Bezahlt ihr mit eurer Kreditkarte in einer Fremdwährung, fallen dafür keine Gebühren an. Andere Banken nehmen bis zu 2% Auslandseinsatzgebühr! Als Wechselkurs wird übrigens kein Phantasiekurs, sondern der tagesaktuelle Wechselkurs von Mastercard herangezogen.

- Unabhängig vom Girokonto: Euer Abrechnungskonto muss kein Konto der Advanzia Bank sein.

- Echte Kreditkarte: Keine Prepaid-Kreditkarte, die auf Guthabenbasis geführt wird. Damit könnt ihr auch ohne Probleme die Kaution für einen Mietwagen hinterlegen.

- Kostenlose Ersatzkarte & PIN: Wenn ihr die Karte verliert oder ihr einfach eine neue haben wollt, wird dafür keine Gebühr fällig.

- Inklusive Reiseversicherung: Bei der Kreditkarte sind zahlreiche Reiseversicherungen mit an Bord: Reiserücktritts-, Reiseabbruch-, Reisegepäck-, Flug- und Gepäckverspätungs-Versicherung, Haftpflichtversicherung im Ausland, Auslandsreise-Krankenversicherung sowie Reiseunfallversicherung.

- Onlineübersicht: Alle Umsätze sind mit 2 – 3 Tagen Verzögerung über mein.advanzia.com einsehbar.

- Kontaktlos bezahlen: Beträge bis 25€ könnt ihr ohne Eingabe der PIN und ohne Unterschrift kontaktlos bezahlen.

- Beständigkeit: Seit Jahren haben sich das Konzept und die Konditionen kaum verändert. Bei Kreditkarten ist das selten der Fall und damit auf jeden Fall ein dicker Pluspunkt.

- Google/Apple/Garmin Pay: Die Advanzia Bank unterstützt die kontaktlose Bezahlung mit Google Pay, Apple Pay und Garmin Pay. Damit könnt ihr auch ohne physische Karte kontaktlos und ohne Eingabe einer PIN bezahlen.

Nachteile

- Keine Zahlung per Lastschrift: Ihr müsst die Rechnung (kommt am Anfang jedes Monats per Email) per Überweisung von eurem angegebenen Abrechnungskonto begleichen. Zahlt ihr nicht oder auch nur mit kleiner Verspätung, werden ab dem Transaktionsdatum Sollzinsen (Effektiver Jahreszins 24,69%) fällig! Allerdings gibt es einige gebrandete Karte, z. B. die WeCanHelp Mastercard Gold, wo Lastschrifteinzug zu 100% möglich ist. Mehr dazu unter Lastschrift

- Hohe Sollzinsen: 24,69% Sollzinsen bei Teilzahlungsmöglichkeit

- Sollzinsen bei PayPal-Zahlungen: Eine Besonderheit, die leider nicht im Preis- und Leistungsverzeichnis steht ist, dass bei Zahlungen per PayPal an andere Personen (z.B. bei Käufen von privat über eBay) Sollzinsen auf diese Umsätze erhoben werden. Bezahlt man Einkäufe bei einem Händler per PayPal mit dieser Kreditkarte, fallen jedoch keine Sollzinsen ein. Dasselbe gilt auch für Geldtransfers über z.B. Wise.

- Geringer Verfügungsrahmen am Anfang: Bei geringer Bonität liegt der Verfügungsrahmen am Anfang bei 100€. Er erhöht sich aber nach einigen Monaten und regelmäßiger Nutzung zügig! Allerdings gibt es auch Berichte, dass Studenten ohne Einkommen und zur Miete wohnend, direkt einen Verfügungsrahmen von 800€ – 3.000€ bekommen.

- Hoher Selbstbehalt bei den Versicherungen: Leider macht der hohe Selbstbehalt die Reiseversicherungen nicht sonderbar attraktiv. So muss man z.B. bei der Reiserücktrittversicherung satte 20% und mindestens 100€ pro Person der Schadenssumme selber tragen (mehr dazu in den Reiseversicherungsbedingungen). Da sollte man definitiv über Reiserücktrittsversicherung unabhängig von einer Kreditkarte nachdenken.

- Versicherungsschutz nur bei Karteneinsatz: Um von den Versicherungen abgesichert zu sein, müsst ihr mindestens 50% der Gesamtreisekosten (Transport und Unterkunft) mit der Kreditkarte bezahlen. Sonst besteht kein Versicherungsschutz.

- Keine Versicherungsschutz ab 75 Jahren: Ab Erreichen des 75 Lebensjahres, besteht über die Kreditkarte grundsätzlich kein Versicherungsschutz mehr. Ab 70 Jahren reduziert sich die maximal versicherte Reisedauer bereits von 90 auf 21 Tage.

- Kundenservice: Grundsätzlich erfordert die Beantragung und Ausstellung keinen persönlichen Kontakt zur Advanzia Bank. Auf Fragen per Email wartet man aber mehrere Tage bis Wochen auf eine Antwort. Bei der Telefonhotline sind die Wartezeiten z. T. extrem lang. Falls die Karte z. B. wegen einer verdächtigen Zahlung gesperrt wird, muss man viel Geduld mitbringen, bis diese wieder entsperrt ist.

- Häufige Sperrungen: Leider kommt es in den vergangenen Jahren übermäßig oft zu Sperrungen der Karten im Kontext eines vermeintlichen Betrugsversuches, wenn man sie im Ausland einsetzt. Eine Entsperrung ist dann nur durch einen Anruf bei der Hotline möglich, die, die oben erwähnt, oft überlastet ist und zudem auf Reisen ordentlich ins Geld geht.

- Keine Erstattung von Fremdgebühren: Erhebt der Geldautomatenbetreiber eine zusätzliche Gebühr, wird euch diese leider nicht von der Advanzia erstattet. Dies gibt es aber nur noch sehr vereinzelt, z. B. in den USA.

Anleitung: Bargeld abheben mit möglichst wenig Zinsen

Die Advanzia erhebt zwar keine Bargeldabhebungsgebühr, es werden aber Sollzinsen in Höhe von 1,86% nominal pro Monat ab dem Tag der Abhebung bis zum Bezahlen der Kreditkarten-Rechnung im Folgemonat fällig.

Beispiel: Am 4. Januar hebt ihr 100,00€ mit der Mastercard ab. Am 3. Februar erhaltet ihr die Rechnung über 100,00 + 1,86€ Sollzinsen (für 30 Tage). Ihr überweist 101,86€ und die Zahlung geht am 19. Februar bei der Advanzia ein. Auf der nächsten Rechnung am 3. März werden noch einmal 0,99€ Sollzinsen fällig für den Zeitraum 4. Februar bis zum Zahlungseingang am 19. Februar (16 Tage). Insgesamt zahlt ihr also 2,85€ Zinsen für 100€ Bargeld bezahlt.

Je nach Tag der Abhebung und Tag des Zahlungseinganges bei der Advanzia, müsst ihr für bis zu 7 Wochen Sollzinsen bezahlen.

Die Sollzinsen könnt ihr aber minimieren, indem ihr den Saldo möglichst schnell wieder ausgleicht. Das heißt, hebt ihr mit der Kreditkarte Bargeld ab, solltet ihr alle offenen Beträge durch eine Überweisung auf euer Verrechnungskonto ausgleichen. Noch vor Rechnungsstellung!

Beispiel: Am 10. Januar bezahlt ihr in einem Restaurant 50,00€ und am 15. Januar hebt ihr 100,00€ Bargeld mit der Mastercard ab. Anschließend überweist ihr am 20. Januar 150,00€ auf das Kreditkartenkonto. Der Geldeingang wird von Advanzia am 23. Januar verzeichnet. Der Saldo in der Rechnung Anfang Februar beträgt dann 0,00€ + 0,28€ Zinsen zwischen dem 15. und 23. Januar (9 Tage).

Ihr könnt die Kreditkarte aber nicht auf Guthabenbasis führen. Überweist ihr einen Betrag, der deutlich höher als der aktuelle Saldo ist, wird die Überweisung zurückgewiesen. Leicht im Plus führen geht aber. Zum Beispiel habe ich statt 80€ Rechnungsbetrag 120€ überweisen und die 40€ waren als Guthaben verfügbar und wurden nicht zurückweisen. Man bekommt aber auf jeder Rechnung eine Warnung, dass man das Guthaben verbrauchen soll, sonst wird die Karte ggf. gekündigt. Wahrgemacht worden ist diese Androhung bei mir noch nie.

Rechnung per Lastschrift bezahlen

Standardmäßig bietet die Advanzia kein Einzug der monatlichen Rechnung per Lastschrift an, weil sie mit den Sollzinsen so gutes Geld verdienen. Es gibt aber eine Vielzahl an gebrandeter Karten z.B. diverser Verbände (wo man Mitglied sein muss) aber auch gemeinnütziger Organisationen z.B. die WeCanHelp Mastercard Gold, wo der Saldo zu 100% monatlich per Lastschrift eingezogen wird.

Wollt ihr trotzdem den Willkommensbonus mitnehmen? Dann beantragt erst die Gebührenfrei/PayVIP Mastercard Gold, erfüllt die Bedingungen für den Bonus und wechselt anschließend zu einer Variante mit Lastschrift.

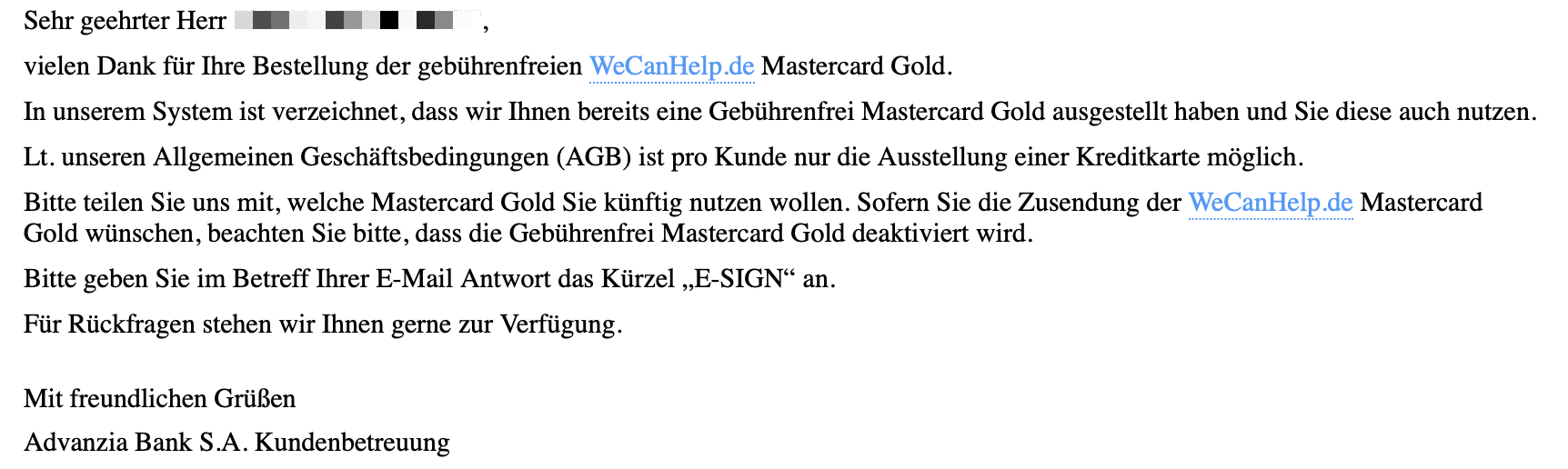

Ihr könnt aber auch als Bestandskunde z.B. eure Gebührenfrei Mastercard Gold in eine WeCanHelp Mastercard Gold tauschen. Dafür müsst ihr die Karte eurer Wahl einfach erneut beantragen und sobald die Advanzia Bank merkt, dass ihr bereits Kunde seid, erhaltet ihr eine Email in der ihr gefragt werdet, welche Karte in behalten wollt:

Mehr dazu hier:

Bestätigt ihr den Wunsch, die Karte zu wechseln, erhaltet ihr innerhalb weniger Tage Wochen die neue Kreditkarte zugesendet.

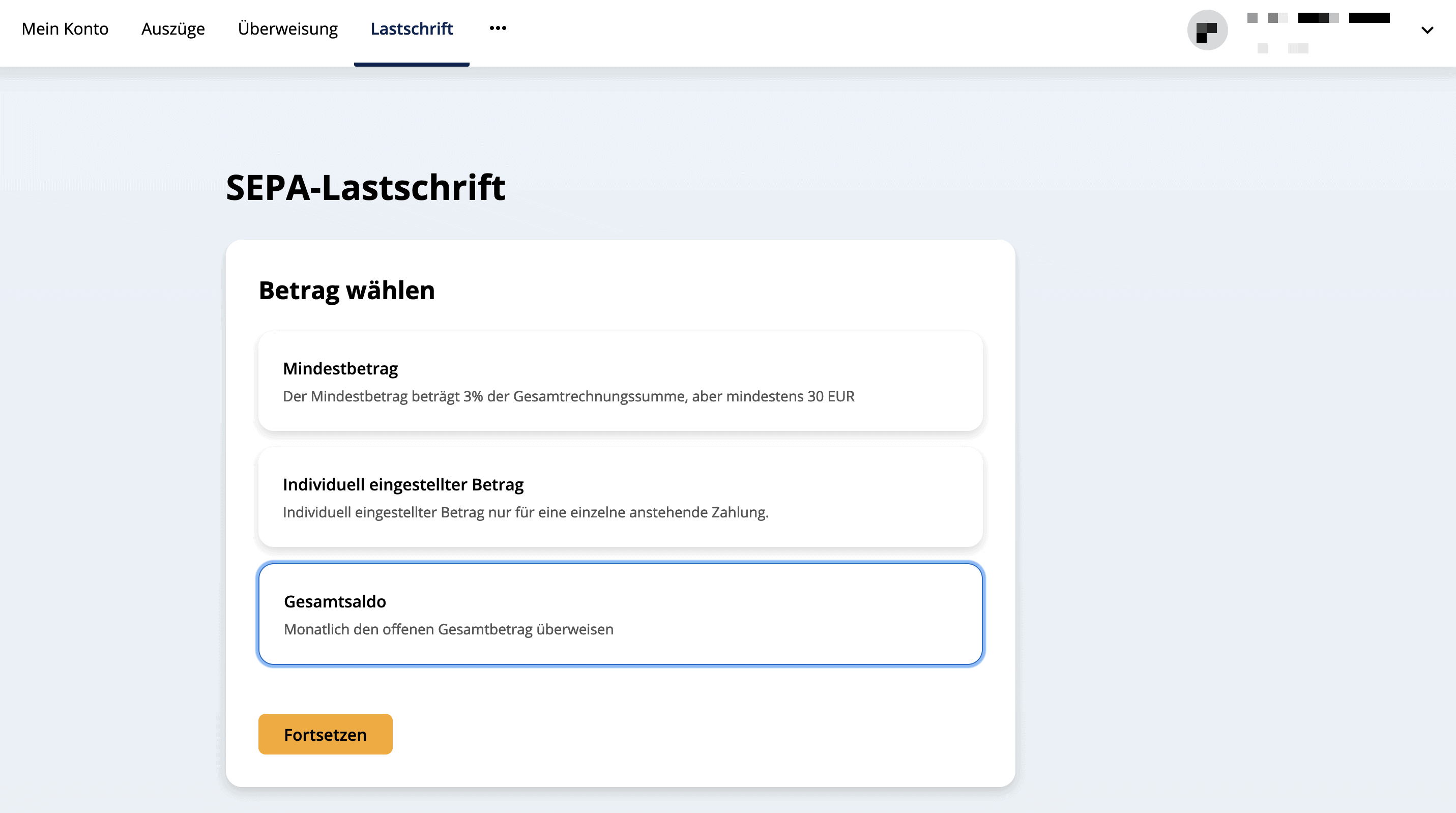

Anschließend könnt findet ihr unter mein.advanzia.com den Punkt Lastschrift, wo ihr ein SEPA-Lastschriftmandat für den Gesamtsaldo beantragen könnt:

Ab der nächsten Abrechnung wird der Saldo per Lastschrift von eurem Girokonto eingezogen.

Meine Meinung

Ich habe die Kreditkarte jetzt schon fast 10 Jahre und bin sehr zufrieden. Auch wenn ich die Kreditkarte mittlerweile vergleichsweise selten einsetzte (Mit Kreditkarten Meilen sammeln), ist sie stets mein treuer Begleiter und vor allem für Notfälle gedacht.

Vor Reiseantritt tausche ich schon lange kein Geld mehr, sondern suche mir im Ausland den ersten Automaten und hebe etwas Geld ab. Das Bargeld benutze ich für Kleinigkeiten wie öffentliche Verkehrsmittel – und wenn ich kein Bargeld mehr habe, ist der nächste Geldautomat meist nicht weit. Den Rest (Restaurant, Hotel und so weiter) zahle ich einfach mit der Kreditkarte. In einigen Ländern (z. B. Skandinavien, USA) verzichte ich sogar komplett auf Bargeld und zahle alles mit der Karte.

Am Anfang hat man allerdings nur einen geringen Verfügungsrahmen. Dieser wird aber rasch erhöht. Mittlerweile habe ich einen Verfügungsrahmen von 7.500€. Das ist mehr als genug!

Varianten

Die Kreditkarte wird von der luxemburgischen Advanzia Bank ausgegeben. Die Karte wird aber zu (fast) identischen Konditionen von mehreren Unternehmen ausgegeben. Direkt von der Advanzia wird sie als Gebührenfrei Mastercard Gold vermarktet.

Alternativ könnt ihr noch folgende Varianten beantragen:

- WeCanHelp Mastercard Gold (mit Lastschrift)

- Bildungsspender Mastercard Gold (mit Lastschrift)

- und viele weitere…

Ihr könnt aber nur eine Kreditkarte von der Advanzia gleichzeitig haben. Beantragt ihr eine andere, werdet ihr per Email gefragt, welche ihr behalten wollt.

Das Geschäftsmodell der Advanzia Bank

Die luxemburgische Advanzia Bank, die aber hauptsächlich auf dem deutschen Markt aktiv ist, unterscheidet sich sehr stark von klassischen Banken. Sie haben ein Geschäftsmodell, das auf zwei Beinen steht, die sich perfekt ergänzen:

- Tagesgeldkonto: Die Advanzia bietet ein Tagesgeldkonto, mit dem sie Kapital bekommt.

- Revolving Kreditkarte: Bei der hier vorgestellte Advanzia Kreditkarte handelt es sich um eine sogenannte revolvierenden Kreditkarte d.h. mit Teil- oder Ratenzahlung. Es wird zwar ein zinsloser Verfügungsrahmen gewährt, wird die Rechnung aber nicht rechtzeitig bezahlt, fallen über 20% effektiver Jahreszins ab dem Tag der Transaktion an (also schon rückwirkend). Bei für die Bank teuren Bargeldabhebungen sogar ab dem ersten Tag. Um das Produkt attraktiv zu machen, sind die Gebühren der Kreditkarte sehr gering.

Zählt man 1 und 1 zusammen ergibt sich ein sehr profitables Geschäftsmodell. Zwar ist die Kreditkarte von den Gebühren her sehr attraktiv. Allerdings wird es verdammt teuer, wenn man seine Rechnung nicht rechtzeitig bezahlt, weil man es vergessen hat oder es schlicht nicht kann.

Die Advanzia schafft es so 2019 eine Eigenkapitalrendite von 37% zu erzielen. Mehr Details auf Finaz-Szene.de.

Alternativen

Die MasterCard der Advanzia Bank ist ein alter Hase, der in letzter Zeit aber viel Konkurrenz bekommen hat. Wer weltweit ohne Gebühren Bargeld abheben möchte, hat mittlerweile deutlich bessere Alternativen:

- Norwegian Visa: Kostenfrei, ohne Auslandsgebühren, Reiseversicherungen inkludiert und Lastschrift möglich.

- Hanseatic GenialCard: Die GenialCard der Hanseatic Bank ist eine der besten Reisekreditkarten am Markt. Es fallen keine Auslandsgebühren an, ihr könnt weltweit ohne Limit Bargeld abheben und es ist sogar der Ausgleich zu 100% per Lastschrift möglich.

- DKB-Cash inkl. Visa: Wer neben einer guten Reisekreditkarte auch ein Girokonto sucht, wird vielleicht bei der DKB fündig. Dauerhaft keine Jahresgebühr und als Aktivkunde zahlt man keine Auslandsgebühren. Zusätzlich ist das Bargeldabheben gebührenfrei, allerdings erst ab 50€ überhaupt möglich. Allerdings gibt es hier nur noch eine Visa Debit kostenfrei, die Visa Credit kostet 2,50€/Monat.

Alle Reisekreditkarten findet ihr in unserem großen Kreditkartenvergleich: